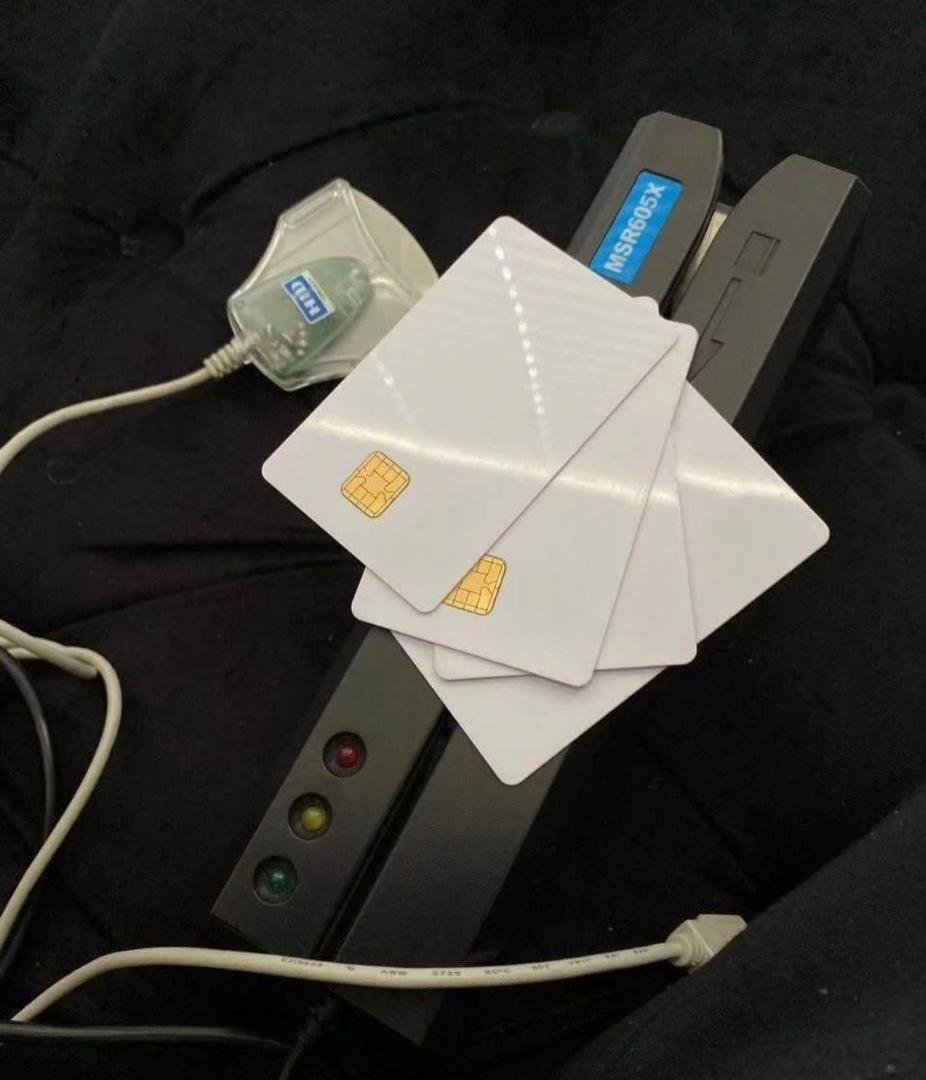

Buy cloned credit cards online | card cloner for sale

$100.00

Kreditkarten in Deutschland. geklonte Karten mit hohem Guthaben zu verkaufen

Description

Kreditkarten in Deutschland

Die Kreditkartenlandschaft in Deutschland hat sich in den letzten Jahren erheblich weiterentwickelt, was Veränderungen der Verbraucherpräferenzen und globalen Zahlungstrends widerspiegelt. Traditionell bevorzugen die Deutschen Bargeldtransaktionen, doch immer mehr Verbraucher nutzen Kreditkarten als bequeme und effiziente Zahlungsmethode. Jüngsten Statistiken zufolge besitzen etwa 27 % der Deutschen eine Kreditkarte, eine Zahl, die aufgrund der zunehmenden Akzeptanz bargeldloser Zahlungsoptionen stetig steigt.

In Deutschland sind die wichtigsten Arten von Kreditkarten erhältlich, darunter herkömmliche Kreditkarten, Prepaid-Karten und Charge-Karten. Herkömmliche Kreditkarten bieten Kreditnehmern einen revolvierenden Kreditrahmen, mit dem sie Einkäufe tätigen und die geliehenen Beträge später zurückzahlen können, normalerweise mit Zinsen. Im Gegensatz dazu müssen Benutzer bei Prepaid-Karten im Voraus Geld auf die Karte laden, um die Ausgaben zu verwalten und Schulden zu vermeiden. Charge-Karten, die häufig mit Premium-Angeboten verbunden sind, erfordern die vollständige Rückzahlung des Saldos am Ende jedes Abrechnungszyklus ohne die Option eines revolvierenden Kredits.

Mit zunehmender Urbanisierung steigt auch die Präferenz für bargeldlose Zahlungsmethoden. In Ballungsgebieten ist der Trend hin zur Kreditkartennutzung deutlich, da Händler zunehmend in der Lage sind, solche Zahlungen zu akzeptieren. Dieser Trend steht im Einklang mit der breiteren globalen Bewegung hin zu digitalen Transaktionen und spiegelt das veränderte Verbraucherverhalten wider, das durch Bequemlichkeit und verbesserte Sicherheitsfunktionen beeinflusst wird. Mit den laufenden Fortschritten in der Fintech-Technologie, einschließlich kontaktloser Zahlungen und mobiler Geldbörsen, wird erwartet, dass Kreditkarten in Deutschland weiterhin an Popularität gewinnen. Die Zukunft der Zahlungsmethoden im Land scheint auf einer Bahn zu liegen, die Kartentransaktionen zunehmend begünstigt, was einen bedeutenden kulturellen und wirtschaftlichen Wandel markiert. Kreditkarten in Deutschland

Verfügbare Kreditkartenarten

In Deutschland haben Verbraucher Zugang zu einer breiten Palette von Kreditkartenoptionen, die jeweils auf unterschiedliche Ausgabegewohnheiten und finanzielle Bedürfnisse zugeschnitten sind. Zu den gängigen Angeboten gehören Standardkreditkarten großer Banken, die als Grundoption für diejenigen dienen, die eine Kreditlinie einrichten und aufrechterhalten möchten. Diese Karten bieten in der Regel grundlegende Vorteile wie Kaufschutz und ein gewisses Maß an Versicherung für Reisen und Mietwagen.

Für diejenigen, die häufig reisen, sind Kreditkarten mit Reiseprämien eine attraktive Wahl. Mit diesen Karten können Benutzer für jeden ausgegebenen Euro Punkte oder Meilen sammeln, die sie für Flüge, Hotelaufenthalte und exklusive Reiseerlebnisse einlösen können. Große Fluggesellschaften und Hotelketten arbeiten oft mit Banken zusammen, um Co-Branding-Reisekarten anzubieten, die diese Prämien verbessern und sie für Vielreisende immer attraktiver machen. Darüber hinaus bieten viele dieser Karten Vergünstigungen wie Zugang zu Flughafenlounges und Reiseversicherungsschutz, was in einem wettbewerbsintensiven Markt einen erheblichen Mehrwert darstellt. Kreditkarten in Deutschland

Cashback-Kreditkarten sind eine weitere beliebte Option bei Verbrauchern in Deutschland. Im Gegensatz zu Reiseprämienkarten, bei denen es auf Punkte ankommt, geben Cashback-Karten einen Prozentsatz der Gesamtausgaben als Bargeldprämie zurück. Dies kann oft vorteilhafter für Personen sein, die ihr Guthaben lieber für die Verwaltung alltäglicher Ausgaben verwenden, da das Cashback dem Konto gutgeschrieben oder für verschiedene Waren eingelöst werden kann. Verschiedene Karten können bestimmte Ausgabenkategorien wie Lebensmittel oder Benzin hervorheben und zusätzliche Vorteile basierend auf Ihrem Kaufverhalten bieten.

Darüber hinaus gibt es spezielle Kreditkarten für Studenten oder junge Erwachsene, die möglicherweise neu im Kreditmanagement sind. Diese Karten haben oft niedrigere Kreditlimits und weniger Gebühren, sodass jüngere Benutzer verantwortungsbewusst Kredite aufnehmen und gleichzeitig Funktionen nutzen können, die zu ihrem Lebensstil passen. Insgesamt erleichtert die Vielfalt der in Deutschland verfügbaren Kreditkartentypen eine fundierte Entscheidungsfindung und ermöglicht es den Verbrauchern, die beste Karte basierend auf ihren persönlichen finanziellen Zielen und Lebensstilanforderungen auszuwählen.

So beantragen Sie eine Kreditkarte in Deutschland

Die Beantragung einer Kreditkarte in Deutschland umfasst mehrere wichtige Schritte und Kriterien, die potenzielle Antragsteller erfüllen müssen. Der erste Schritt im Kreditkartenantragsprozess besteht darin, die Zulassungsvoraussetzungen zu erfüllen, zu denen in der Regel ein Mindestalter von 18 Jahren, eine stabile Einkommensquelle und ein Wohnsitz in Deutschland gehören. Viele Herausgeber verlangen von den Antragstellern auch einen gültigen deutschen Ausweis, beispielsweise einen Personalausweis oder eine Aufenthaltserlaubnis.

Bei der Vorbereitung der Antragstellung sollten die Antragsteller die erforderlichen Unterlagen zusammentragen, zu denen in der Regel Einkommensnachweise wie aktuelle Gehaltsabrechnungen oder Steuererklärungen sowie ein Wohnsitznachweis, beispielsweise eine Stromrechnung oder ein Mietvertrag, gehören. Darüber hinaus kann eine gute Kredithistorie den Genehmigungsprozess erheblich beeinflussen, da Kreditgeber in Deutschland häufig den SCHUFA-Score eines Antragstellers überprüfen, ein Kreditbewertungssystem, das die Kreditwürdigkeit einer Person auf der Grundlage ihres bisherigen Finanzverhaltens bewertet. Kreditkarten in Deutschland

In Deutschland können Antragsteller eine Kreditkarte entweder beantragen, indem sie

direkt über eine traditionelle Bank oder über Online-Anbieter. Jeder Weg hat seine Vorteile. Während Banken persönliche Beratung und personalisierte Dienstleistungen anbieten, rühmen sich Online-Anbieter oft schnellerer Bearbeitungszeiten und wettbewerbsfähigerer Gebühren. Bei der Beantragung über eine Bank ist es wichtig, einen Termin zu vereinbaren, da viele Institute persönliche Besuche zur Kontoeröffnung verlangen. Online-Anträge hingegen können oft bequem von zu Hause aus ausgefüllt werden und können zu schnelleren Genehmigungen führen, normalerweise innerhalb weniger Werktage.

Insgesamt variiert der typische Zeitrahmen für die Genehmigung einer Kreditkarte in Deutschland je nach gewählter Antragsmethode und den internen Prozessen des Herausgebers. Während einige Personen ihre Entscheidung fast sofort online erhalten, können Bankanträge je nach den erforderlichen Überprüfungen länger dauern. Das Verständnis dieser Nuancen hilft Antragstellern, den Prozess der Kreditkartenbeantragung effizienter zu bewältigen.

Kreditkartengebühren und -zinsen verstehen

In Deutschland sind Kreditkarten ein beliebtes Finanzinstrument; es ist jedoch wichtig, dass Verbraucher die damit verbundenen Gebühren und Zinssätze verstehen. Eine der häufigsten Gebühren ist die Jahresgebühr, die je nach Kreditkartenherausgeber und -typ erheblich variiert. Einige Karten erheben keine Jahresgebühr, während andere Gebühren von bis zu 100 Euro verlangen können. Verbraucher sollten die Vorteile jeder Kreditkarte mit ihren jährlichen Kosten vergleichen, um sicherzustellen, dass sie sich lohnen.

Auslandstransaktionsgebühren sind ein weiterer wichtiger Aspekt, insbesondere für diejenigen, die häufig reisen. Viele Kreditkartenunternehmen erheben diese Gebühren, die zwischen 1 % und 3 % des Transaktionsbetrags liegen können, wenn Einkäufe in einer anderen Währung als dem Euro getätigt werden. Für internationale Reisende ist es ratsam, Kreditkarten ohne Auslandstransaktionsgebühren zu wählen, um die Kosten im Ausland zu minimieren. Kreditkarten in Deutschland

Bargeldabhebungsgebühren sind ebenfalls bei Kreditkartenverträgen weit verbreitet. Wenn Benutzer mit ihren Kreditkarten Bargeld abheben, wird ihnen normalerweise eine Gebühr berechnet, die ein Pauschalbetrag oder ein Prozentsatz des abgehobenen Betrags sein kann. Darüber hinaus fallen bei Bargeldvorschüssen normalerweise sofort Zinsen an, im Gegensatz zu Standardkäufen, für die möglicherweise eine Karenzzeit gilt. Das Verständnis dieser zusätzlichen Gebühren kann Karteninhabern helfen, unnötige finanzielle Belastungen zu vermeiden. Kreditkarten in Deutschland

Die Zinssätze für ausstehende Beträge sind ein weiterer wichtiger Aspekt, den es zu überwachen gilt. Kreditkarten in Deutschland haben oft einen effektiven Jahreszins (APR) von 10 % bis 20 % oder mehr. Um Kreditkartenschulden verantwortungsvoll zu verwalten, sollte man immer versuchen, Salden innerhalb der Zahlungsfrist vollständig abzubezahlen, um Zinsgebühren zu vermeiden. Darüber hinaus kann die Festlegung eines Budgets und die Belastung nur mit dem, was zurückgezahlt werden kann, zu einer gesunden Kreditpraxis beitragen.

Zusammenfassend lässt sich sagen, dass es für fundierte Finanzentscheidungen in Deutschland unerlässlich ist, über Kreditkartengebühren und -zinsen informiert zu sein. Durch das Verständnis verschiedener Gebühren und die Auswahl der richtigen Kreditkarte können Verbraucher ihre Finanzen besser verwalten und Fallstricke im Zusammenhang mit Kreditkartenschulden vermeiden.

Bewährte Praktiken für die Verwendung von Kreditkarten in Deutschland

Die verantwortungsvolle Verwendung von Kreditkarten in Deutschland ist unerlässlich, um finanzielle Gesundheit zu bewahren und ein reibungsloses Erlebnis zu gewährleisten. Eine der wichtigsten bewährten Praktiken besteht darin, beim Verwenden von Kreditkarten effektiv zu budgetieren. Die Festlegung eines monatlichen Budgets, das bestimmte Beträge verschiedenen Ausgaben zuweist, kann dabei helfen, Kreditkartenzahlungen effizient zu verwalten. Indem Karteninhaber die Ausgaben verfolgen und sich an das Budget halten, können sie die Fallstricke übermäßiger Ausgaben vermeiden, die zu einer Anhäufung von Schulden führen können. Kreditkarten in Deutschland

Ein weiterer wichtiger Aspekt der verantwortungsvollen Verwendung von Kreditkarten ist die vollständige Tilgung des Saldos jeden Monat. Diese Vorgehensweise verhindert nicht nur die Anhäufung hoher Zinsen, sondern fördert auch eine positive Kredithistorie. Es ist ratsam, Zahlungserinnerungen zu setzen und Transaktionen regelmäßig zu überwachen. Viele Finanzexperten empfehlen, nur einen Teil des verfügbaren Kreditlimits zu nutzen, idealerweise unter 30 %, da dies die Kreditwürdigkeit und die allgemeine finanzielle Gesundheit positiv beeinflussen kann. Kreditkarten in Deutschland

Zum Schutz persönlicher Daten ist es wichtig, beim Teilen von Kreditkartendaten vorsichtig zu sein. Dazu gehört, öffentliches WLAN beim Einkaufen zu meiden und sichere Websites mit „https“-Protokollen zu verwenden. Darüber hinaus können die Verwendung von Verschlüsselungssoftware und das Vertrauen nur in seriöse Händler zum Schutz sensibler Daten beitragen. Ebenso wichtig ist es, sich der Verbraucherrechte in Deutschland bewusst zu sein. Karteninhaber haben das Recht, nicht autorisierte Transaktionen anzufechten und sollten sich mit den Verfahren zur Betrugsmeldung vertraut machen. Kreditkarten in Deutschland

Schließlich ist die Überwachung der eigenen Kreditwürdigkeit für jeden, der in Deutschland Kreditkarten verwendet, von entscheidender Bedeutung. Eine regelmäßige Überprüfung der Kreditwürdigkeit kann Aufschluss darüber geben, wie sich Kreditgewohnheiten auf zukünftige Kreditmöglichkeiten auswirken. Ein gutes Kreditverhalten, wie pünktliche Zahlungen und eine geringe Kreditauslastung, trägt positiv zur Kreditwürdigkeit bei und erleichtert in Zukunft die Aufnahme von Krediten oder Hypotheken. Durch die Einhaltung dieser Mithilfe bewährter Methoden können Einzelpersonen die Komplexität von Kreditkarten wirksam meistern und sich eine gesunde finanzielle Zukunft sichern. Kreditkarten in Deutschland

Reviews

There are no reviews yet.